Le projet de loi introduisant un impôt sur les plus-values sur les actifs financiers entre dans sa dernière ligne droite. Sauf surprise, il devrait être voté très prochainement au Parlement, avec une publication attendue au Moniteur belge début avril.

Il en résulte que les contribuables visés par ce texte vont être – ou viennent d’être pour certains – invités par leur banque à faire un choix quant à la manière dont la future taxe sera prélevée.

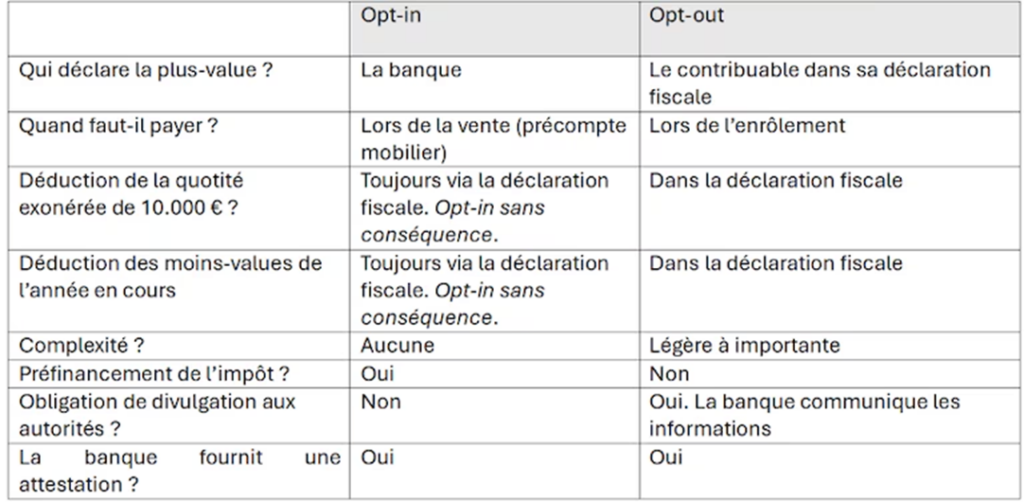

Opt-in ou opt-out

La manière la plus simple consiste à demander à la banque de prélever la taxe lors de la vente d’un titre, sous la forme d’un précompte mobilier. C’est ce que l’on appelle, dans le jargon financier, « l’opt-in ». Il s’agit d’ailleurs du mode de prélèvement par défaut ; un contribuable qui ne répondrait pas à sa banque serait nécessairement soumis à ce mécanisme.

L’alternative, appelée « opt-out », implique que le contribuable déclare lui-même les revenus issus de plus-values dans sa déclaration fiscale annuelle.

Si ce choix peut parfois s’avérer complexe, le contribuable peut être rassuré : il lui sera possible de le modifier chaque année, pour chaque compte et pour chaque banque.

De manière synthétique, la comparaison des deux modes de prélèvement peut se présenter sous la forme du tableau suivant